ทำเอาหลายคนฮือฮากับประกาศของกรมสรรพากร เรื่อง “เก็บภาษีดอกเบี้ยเงินฝากออมทรัพย์” ในอัตรา 15% จากผู้ที่ได้รับดอกเบี้ยรวมกันทุกบัญชีเกิน 20,000 บาทต่อปี

สำหรับนักออมที่ได้รับดอกเบี้ยไม่ถึง ก็คงไม่ต้องกังวลอะไร แค่คิดว่าจะหาเงินฝากอย่างไรให้ได้ดอกเบี้ย ก็หืดขึ้นคอแล้ว แต่นักออมที่มีเงินเยอะสักหน่อย คำนวณดูแล้วคิดว่าจะได้รับดอกเบี้ยเกิน 20,000 บาทแน่ ๆ ก็คงต้องหาเทคนิคช่วยออมเงินกันหน่อย แต่อย่าถึงขั้นตกอกตกใจถอนเงินออกเพื่อเอาไปฝังตุ่ม ฝังไหใต้ถุนบ้าน ปล่อยแช่จนมันผุพังกันเลย เพราะนอกจากการฝากธนาคารแล้ว เรายังมีทางเลือกในการออมเงินอีกหลายวิธีที่ทำให้เงินของเรางอกเงย

ผู้ที่กังวลว่าจะต้องเสียภาษีดอกเบี้ยเงินฝาก ME by TMB Smart Tips มีวิธีออมเงินแบบมืออาชีพ เพียงแค่เพิ่มเทคนิคนิดหน่อยก็ได้ทั้งดอกเบี้ย แถมเหลือเงินไปลงทุนในรูปแบบอื่น ๆ เพื่อได้ผลตอบแทนมากขึ้น ซึ่งปัจจุบันยังมีการลงทุนในหลายรูปแบบ ไม่ว่าจะเป็นในรูปแบบการลดหย่อนภาษี เงินปันผล รางวัล และอื่นๆ ที่ได้ความคุ้มค่าและมั่นคงในระยะยาว

คำนวณหาเงินฝากตั้งต้น กับ ดอกเบี้ยที่จะได้รับ

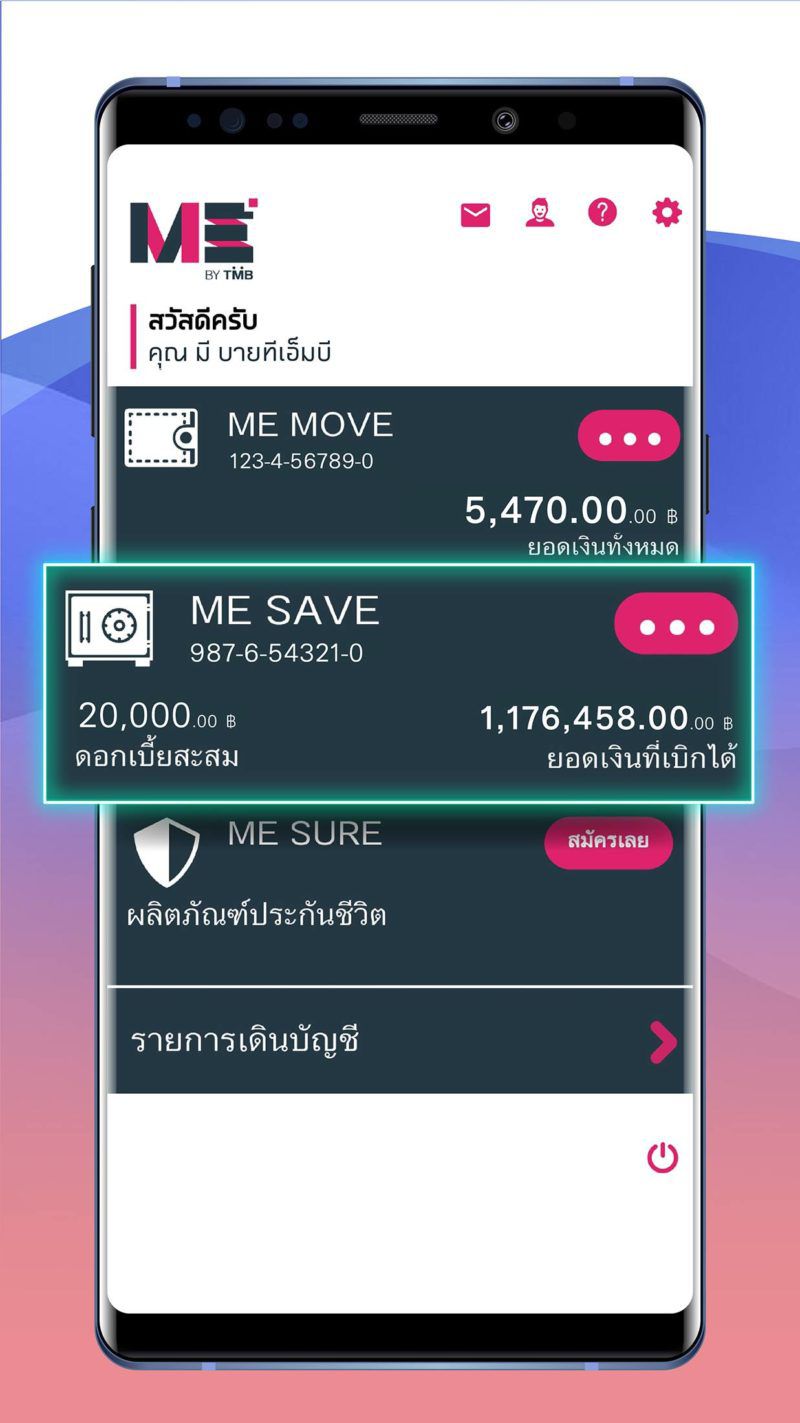

เพียงนำ “ดอกเบี้ย 20,000 บาท หารด้วยดอกเบี้ยต่อปีที่คุณได้รับ” ก็จะได้ยอดเงินฝากที่คุณจะฝากแล้ว ยกตัวอย่างเช่น สิ้นปีคุณต้องการดอกเบี้ย 20,000 บาท เพียงฝากเงินกับบัญชี ME SAVE จำนวน 1,176,458 บาท ที่ให้ดอกเบี้ยสูงถึง 1.7% ต่อปี (ในกรณีที่ฝากมากกว่าถอน) คุณก็ได้ดอกเบี้ยพอดี โดยไม่ต้องเสียภาษีแล้ว ในขณะที่ฝากในบัญชีออมทรัพย์ทั่วไปคุณจะต้องฝากเงินจำนวน 4-6 ล้านต่อปี ถึงจะได้ดอกเบี้ย 20,000 บาท ลองใช้วิธีคำนวณนี้เพื่อช่วยคุณบริหารจัดการเงินฝากได้ง่ายขึ้น

อย่าออมเงินผิดที่ เลือกฝากเงินกับบัญชีออมทรัพย์ที่ให้ดอกเบี้ยสูง

จากผลสำรวจศูนย์วิเคราะห์วิจัย TMB เปิดเผยว่า การออมเงินของคนไทยกระจุกตัวอยู่ที่เงินฝากธนาคารกว่า 80% และเกินครึ่งเป็นเงินฝากออมทรัพย์ที่ให้ดอกเบี้ยต่ำ ดังนั้นจึงควรเลือกบัญชีที่ให้ดอกเบี้ยสูง ไม่มีเงื่อนไข วัตถุประสงค์เพื่อฝากเงินในจำนวนที่น้อยกว่า แต่ได้ผลตอบแทนที่มากกว่า และนำเงินส่วนที่เหลือไปต่อยอดกับการลงทุนในรูปแบบอื่นๆ ซึ่งมีอีกหลากหลายวิธี อาทิ

เลือกบัญชีฝากประจำแบบปลอดภาษี

เป็นเงินฝากประจำที่ช่วยจัดระเบียบวินัยการออม เพราะกำหนดให้เราฝากประจำทุกเดือน เป็นจำนวนที่เท่าๆ กัน เมื่อฝากครบกำหนดจะได้รับเงินก้อนพร้อมดอกเบี้ยที่สูงกว่าเงินฝากทั่วไป นับว่าเป็นการเริ่มต้นลงทุนที่ง่ายและปลอดภัย แต่มีข้อจำกัดคือ จะต้องฝากเงินตามที่กำหนดทุกเดือน และต้องรอจนครบกำหนดระยะเวลาถึงจะได้รับดอกเบี้ยในอัตราที่กำหนด ซึ่งถ้าถอนออกก่อนกำหนดก็สามารถทำได้ แต่ดอกเบี้ยจะถูกปรับไปเป็นออมทรัพย์ทั่วไปทันที หรือเฉลี่ย 0.30 – 0.50% ต่อปีหรือตามเงื่อนไขที่ธนาคารกำหนด

ไม่ลืมผลตอบแทนในรูปแบบของการลดหย่อนภาษี

นอกเหนือจากดอกเบี้ยบัญชีเงินฝากแล้ว อาจต้องมองหาทางเลือกอื่นอีก เน้นสร้างผลตอบแทนในระยะยาว และยังสามารถนำมาลดหย่อนภาษีได้ด้วย อย่างเช่น กองทุนรวมหุ้นระยะยาว (LTF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ทั้งสองกองทุนสามารถซื้อได้สูงสุด 15% ของเงินได้ทั้งปี สูงสุดไม่เกิน 500,000 บาทต่อปี แต่นักออมควรทำความเข้าใจก่อนว่า การลงทุนในหุ้นมีความเสี่ยง มูลค่าเงินที่ลงทุนไปอาจจะได้คืนไม่เต็มจำนวน แต่ก็อาจจะได้คืนสูงกว่าที่ลงทุนก็ได้

แบ่งเงินไปลงทุนในสลากออมทรัพย์ เพิ่มดอกเบี้ย ลุ้นรางวัลใหญ่

แบ่งเงินไปลงทุนในสลากออมทรัพย์ เพิ่มดอกเบี้ย ลุ้นรางวัลใหญ่

เป็นอีกทางเลือกหนึ่งของการออม ข้อดีของสลากประเภทนี้คือ เงินต้นไม่สูญ มีโอกาสถูกรางวัล ซึ่งรางวัลใหญ่ไม่น้อยหน้าสลากกินแบ่งรัฐบาล และยังได้รับดอกเบี้ยด้วย ซึ่งผู้ที่สนใจควรทำความเข้าใจในสลากของแต่ละธนาคารให้ดีก่อนตัดสินใจ เนื่องจากสลากที่ขายมีความแตกต่างกันทั้งมูลค่าต่อหน่วย รวมถึงเงินรางวัล และรายละเอียดต่าง ๆ

หักเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพแบบเต็มแม็กซ์

สำหรับพนักงานบริษัทเอกชนที่มีกองทุนสำรองเลี้ยงชีพ แนะนำให้บริษัทหักเงินสะสมเข้ากองทุนแบบเต็มสิทธิ์เพื่อเป็นการออมเงินอัตโนมัติ และยังเป็นเงินเก็บในระยะยาว แถมยังได้เงินสมทบจากนายจ้างอีกเท่าตัว ไว้เป็นเงินก้อนใหญ่ โดยไม่ต้องกังวลตอนเกษียณอายุด้วย

ฝากเงินเพื่อรับปันผล กับสหกรณ์ออมทรัพย์

ถ้าหากที่ทำงานของเรานั้นมีสหกรณ์ออมทรัพย์ โดยผลตอบแทนที่ได้รับนั้นจะมาจากเงินปันผลในแต่ละปี ซึ่งอัตราผลตอบแทนนั้นดีกว่าเงินฝากออมทรัพย์ของธนาคารและกองทุนตราสารหนี้ แต่อย่าลืมตรวจสอบการบริหารงานและการจัดการสหกรณ์ที่เราจะลงทุนด้วย เพื่อการลงทุนที่ปลอดภัย

ซื้อประกันสะสมทรัพย์ ได้ทั้งเงินคืนต่อปี ลดหย่อนภาษี และความคุ้มครองชีวิต

การลงทุนนี้ เป็นการซื้อความคุ้มครองพร้อมทั้งออมเงินไปในตัว และยังสามารถลดหย่อนภาษีได้ด้วย ซึ่งการออมเงินจะจ่ายเบี้ยเป็นรายปี รายเดือน ตามระยะเวลาที่กำหนดเอาไว้ในสัญญา โดยผู้ถือกรมธรรม์สามารถเลือกได้ว่าจะออมกี่ปี เช่น ส่งเบี้ย 5 ปี คุ้มครองชีวิต 10 ปี หรือ ส่งเบี้ย 9 ปี คุ้มครองชีวิต 15 ปี เป็นต้น ซึ่งปัจจุบันก็มีผลิตภัณฑ์ประกันสะสมทรัพย์ออกมาให้เลือกมากมาย บางแห่งได้มีการพัฒนารูปแบบขายประกันให้มีความสะดวกมากขึ้น อย่างเช่น ME SURE ของ ME by TMB ประกันซื้อง่าย จ่ายคืนเร็ว ลดหย่อนภาษีได้ คุ้มครองทันที ไม่ต้องตรวจสุขภาพ สามารถซื้อผ่านแอปพลิเคชันได้ตลอด 24 ชม.

การลงทุนนี้ เป็นการซื้อความคุ้มครองพร้อมทั้งออมเงินไปในตัว และยังสามารถลดหย่อนภาษีได้ด้วย ซึ่งการออมเงินจะจ่ายเบี้ยเป็นรายปี รายเดือน ตามระยะเวลาที่กำหนดเอาไว้ในสัญญา โดยผู้ถือกรมธรรม์สามารถเลือกได้ว่าจะออมกี่ปี เช่น ส่งเบี้ย 5 ปี คุ้มครองชีวิต 10 ปี หรือ ส่งเบี้ย 9 ปี คุ้มครองชีวิต 15 ปี เป็นต้น ซึ่งปัจจุบันก็มีผลิตภัณฑ์ประกันสะสมทรัพย์ออกมาให้เลือกมากมาย บางแห่งได้มีการพัฒนารูปแบบขายประกันให้มีความสะดวกมากขึ้น อย่างเช่น ME SURE ของ ME by TMB ประกันซื้อง่าย จ่ายคืนเร็ว ลดหย่อนภาษีได้ คุ้มครองทันที ไม่ต้องตรวจสุขภาพ สามารถซื้อผ่านแอปพลิเคชันได้ตลอด 24 ชม.

วิธีออมเงินที่รวบรวมมาให้นี้ แต่ละรูปแบบมีทั้งข้อดี มีความเสี่ยง และผลตอบแทนแตกต่างกันไป แต่มีอีกวิธีสำคัญมาก คือ “คิดบวก” ลองนึกดูดีๆ ดอกเบี้ยที่เราได้รับมา 20,000 บาท เสียภาษี 15% เป็นเงิน 3,000 บาท ยังเหลือดอกเบี้ยอีกตั้ง 17,000 บาท แล้วลองนึกต่ออีกว่า ถ้าเราฝากเงินเพิ่มขึ้นเรื่อยๆ ดอกเบี้ยที่เราจะได้รับตั้งเท่าไหร่ โดยเงินต้นก็ยังอยู่และยังได้ดอกเบี้ยเพิ่มพูนเป็นผลลัพธ์ให้เราชื่นใจด้วย แค่เลือกออมกับบัญชีที่ให้ผลตอบแทนที่สูงกว่า ก็เท่ากับทำให้เงินของเรางอกเงยแล้ว